Методика Центрального Банка РФ по фидуциарной ответственности для НПФ (4060-У)

Указание Банка России от 28.12.2022 N 4060-У о требованиях к осуществлению контроля за соблюдением фидуциарных обязанностей

Методика Центрального Банка РФ по фидуциарной ответственности для НПФ

Фидуциарная ответственность — это обязанность инвестора (управляющей компании, НПФ, страховщика):

действовать добросовестно, разумно и в интересах клиентов,

принимать обоснованные решения о стоимости активов,

оценивать рыночность и достоверность цен даже при наличии котировок.

Это значит: наличие котировки на бирже не освобождает от обязанности оценить, насколько она рыночная (не манипулирована, не спровоцирована тонким рынком и т.п.).

Алгоритм проверки фидуциарной ответственности для акций и облигаций - различный.

Для облигаций

Презентация Центрального Банка РФ

Методика по фидуциарной ответственности для облигаций (PDF)Общее

Анализ сделок с облигациями происходит для основании сравнения доходности к погашению по сделки с доходностью соответствующего индекса МосБиржи с учетом рейтинга и дюрации облигации. Таким образом, учитывается кредитный риск (через рейтинг), рыночный риск (через дюрацию).

Подбор индекса

Для подбора индекса для исследуемой облигации необходимо проанализировать

- рейтинг актива

- сектор

- дюрацию Рассмотрим облигацию по состоянию на 07.07.2025 Почта России-БО-002P-03: рейтинговая группа 2, рейтинг AA+(ru), срок погашения - 2,93, дюрация - 2,56. Данные по интересующей облигации можно посмотреть в модуле “Калькулятор облигаций”

Релевантный индекс по методике ЦБ РФ - Индекс RUCBITRBB3Y

Релевантные индексы облигаций

Применяется следующая карта соответствия между индексами облигаций, агрегированными рейтингами по российской шкале и сроками до погашения облигаций в целях контроля фидуциарной ответственности НПФ.

| Группа | Рейтинг | Класс | Валюта | Дюрация от | Дюрация до | Индекс |

|---|---|---|---|---|---|---|

| I | Любой рейтинг | ГЦБ РФ | RUB | 0 | 1 | RUGBITR1Y |

| I | Любой рейтинг | ГЦБ РФ | RUB | 1 | 3 | RUGBITR3Y |

| I | Любой рейтинг | ГЦБ РФ | RUB | 3 | 5 | RUGBITR5Y |

| I | Любой рейтинг | ГЦБ РФ | RUB | 5 | 100 | RUGBITR10Y |

| I | AAA(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 1 | 3 | RUCBTR3A3YNS |

| I | AAA(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 3 | 100 | RUCBTR3A5YNS |

| I | AAA(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 0 | 1 | RUCBTR3A3YNS |

| II | AA+(ru), AA(ru), AA-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 1 | 3 | RUCBTRAA3YNS |

| II | AA+(ru), AA(ru), AA-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 3 | 100 | RUCBTRAA5YNS |

| II | AA+(ru), AA(ru), AA-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 0 | 1 | RUCBTRAA3YNS |

| II | A+(ru), A(ru), A-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 1 | 3 | RUCBTRA3YNS |

| II | A+(ru), A(ru), A-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 3 | 100 | RUCBTRA5YNS |

| II | A+(ru), A(ru), A-(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 0 | 1 | RUCBTRA3YNS |

| III | BBB+(ru), BBB(ru), BBB-(ru), BB+(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 0 | 1 | RUCBTR2B3B |

| III | BBB+(ru), BBB(ru), BBB-(ru), BB+(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 1 | 100 | RUCBTRBBBNS |

| IV | BB(ru), BB-(ru), B+(ru), B(ru), B-(ru), CCC(ru), CC(ru), C(ru), D(ru) | Облигации корпоративные, Облигации ипотечные | RUB | 0 | 100 | RUCBHYTR |

| CNY | Любой рейтинг | Любой | CNY | 0 | 100 | RUCNYTR |

| I | AAA(ru) | Субфедеральные и муниципальные | RUB | 1 | 3 | RUMBTR3A3YNS |

| I | AAA(ru) | Субфедеральные и муниципальные | RUB | 3 | 100 | RUMBTR3A3+NS |

| I | AAA(ru) | Субфедеральные и муниципальные | RUB | 0 | 1 | RUMBTR3A3YNS |

| II | AA+(ru), AA(ru), AA-(ru) | Субфедеральные и муниципальные | RUB | 1 | 3 | RUMBTRAA3YNS |

| II | AA+(ru), AA(ru), AA-(ru) | Субфедеральные и муниципальные | RUB | 3 | 100 | RUMBTRAA3+NS |

| II | AA+(ru), AA(ru), AA-(ru) | Субфедеральные и муниципальные | RUB | 0 | 1 | RUMBTRAA3YNS |

| II | A+(ru), A(ru), A-(ru) | Субфедеральные и муниципальные | RUB | 1 | 3 | RUMBTRA3YNS |

| II | A+(ru), A(ru), A-(ru) | Субфедеральные и муниципальные | RUB | 3 | 100 | RUMBTRA3+NS |

| II | A+(ru), A(ru), A-(ru) | Субфедеральные и муниципальные | RUB | 0 | 1 | RUMBTRA3YNS |

| III | BBB+(ru), BBB(ru), BBB-(ru), BB+(ru) | Субфедеральные и муниципальные | RUB | 0 | 100 | RUMBTRBBBNS |

| IV | BB(ru), BB-(ru), B+(ru), B(ru), B-(ru), CCC(ru), CC(ru), C(ru), D(ru) | Субфедеральные и муниципальные | RUB | 0 | 100 | RUMBTRBBBNS |

Расчет порогового значения

Согласно методике ЦБ РФ необходимо посчитать доходность индекса, доходность индекса гос. облигаций, затем вычислить значение порогового спреда (разница между доходностью индекса рейтинговой группы с соответствующей дюрацией и индекса гос. облигаций с аналогичной дюрацией). В Терминале ТрэкРекордс для определения доходности индекса гос. облигаций используется значение кривой бескупонной доходности для дюрации оцениваемой бумаги.

Значения для расчета можно взять на сайте МосБиржи в разделе “Индексы”-“Индексы облигаций”

Затем значение порогового спреда сравниваем со значением спреда по сделке.

Интервал для сравнения вычисляется следующим образом: $$M +/- k*σ$$ M - медианное значение порогового спреда за период k - корректирующий коэффициент σ – стандартное отклонение

Оценка результата:

Соответственно для оценки сделки покупки берется верхнее значение: $$M +k*σ$$ А для оценки сделки продажи берем нижнюю границу интервала

$$M - k*σ$$

Для выбранной ценной бумаги значение M будет равно 85,9, а коридор справедливой цены от 74.63 до 97,17.

Для акций

Презентация Центрального Банка РФ

Методика по фидуциарной ответственности для акций (PDF)Общее

Методика и алгоритм для расчета коридора цены, в котором должна быть совершена сделка происходит следующим образом.

В качестве признака активного рынка используется факт листинга на Московской бирже. К активным рынкам относятся акции, входящие в первый уровень (первый котировальный список) данной торговой площадки.

Для определения ценового коридора, в пределах которого допускается совершение сделки, рассчитывается статистический показатель z, который далее сравнивается с допустимым интервалом от -k до k

Параметр k представляет собой число стандартных отклонений. Центральный банк Российской Федерации не публикует точное значение k, используемое в качестве нормативного ориентира. Однако в Терминале принято допущение, что данный показатель находится в диапазоне от 2 до 3. По умолчанию применяется консервативное значение k = 2, соответствующее 95%-му доверительному интервалу. При этом пользователь имеет возможность задать иное значение k, исходя из внутренних политик организации или аналитических допущений.

Показатель z рассчитывается по формуле:

$$z=(x−M)/σ$$

где

x - цена сделки на момент времени,

M - значение средневзвешенной цены, рассчитываемой по итогам торгового периода.

Под торговым периодом понимается 1 час, начиная от момента времени сделки Т и до времени Т-1 час. В этот интервал времени необходимо получить всю информацию о совершенных на рынке сделках и рассчитать средневзвешенную цену. Для расчета требуется информация обо всех сделках. За 1 день проходит от 3 до 4 млн сделок с акциями на Московской бирже. ТрэкРекордс хранит историю сделок начиная с 01.01.2023

Пример расчета

Рассмотрим пример расчета для акции RU000A107662, “Хэдхантер”, МКПАО, акции обыкновенные, бумага из первого котировального списка. Необходимо оценить, удовлетворяет ли сделка покупки 05-06-2025 по цене 3221 руб. критериям фидуциарной ответственности.

В первую очередь необходимо определить, была ли сделка совершена на активном рынке и соответствует ли она установленным критериям.

Для этого оцениваются такие параметры, как:

уровень free float (доля свободного обращения),

количество торговых дней с активностью по бумаге,

число совершённых сделок, включая сделки РЕПО в рамках одного торгового дня.

Альтернативным подходом к признанию рынка активным может служить вхождение бумаги в первый котировальный список. Указанная бумага в такой список входит.

Для акций из первого котировального списка в Терминале ТрэкРекордс реализован следующий алгоритм расчета:

Расчет стандартизированной оценки

Необходимо рассчитать значение стандартизированной оценки на основе цены сделки. Оно должно быть в интервале от -k до k, k обычно берется равным 2 или 3

$$z=(х-М)/σ$$ где:

x— цена сделкиM— средневзвешенная цена за торговый периодσ— взвешенное среднеквадратическое отклонение цены за торговый период

М и σ рассчитываются на часовых интервалах. Для расчета M необходимо: взять все суммы сделок за час и разделить на все количество ценных бумаг в сделках, совершенных за этот час. В случае резких колебаний - интервал сужается. для расчета σ:

- Вычисляется отклонение от

M: $$(x_i−M)^2$$ - Умножается на количество бумаг в сделке,

- Суммируются все такие значения,

- Делится на общее количество бумаг, участвовавших в сделках за час,

- Извлекается квадратный корень.

В нашем случае значения будут такими:

- М =3206,962203

- σ = 14,379120

- z = 0,976262604

Оценка результата

Для оценки сделки покупки, как в нашем случае, необходимо взять верхнюю границу, а именно: $$М+k*σ$$ в нашем случае верхняя граница = 3250,099563 Если бы у нас была сделка продажи, то необходимо было бы сравнить с нижней границей

$$М-k*σ$$ (должна быть не ниже), а именно не ниже 3163,824843

Сделка покупки 05-06-2025 по цене 3221 руб. ниже верхней границы, а потому не нарушает наилучшие доступные условия, согласно п. 2.1 ст.25 Федерального закона № 75-ФЗ.

Подробный расчет примера

Пример расчета фидуциарной ответственности (Excel)Для депозитов

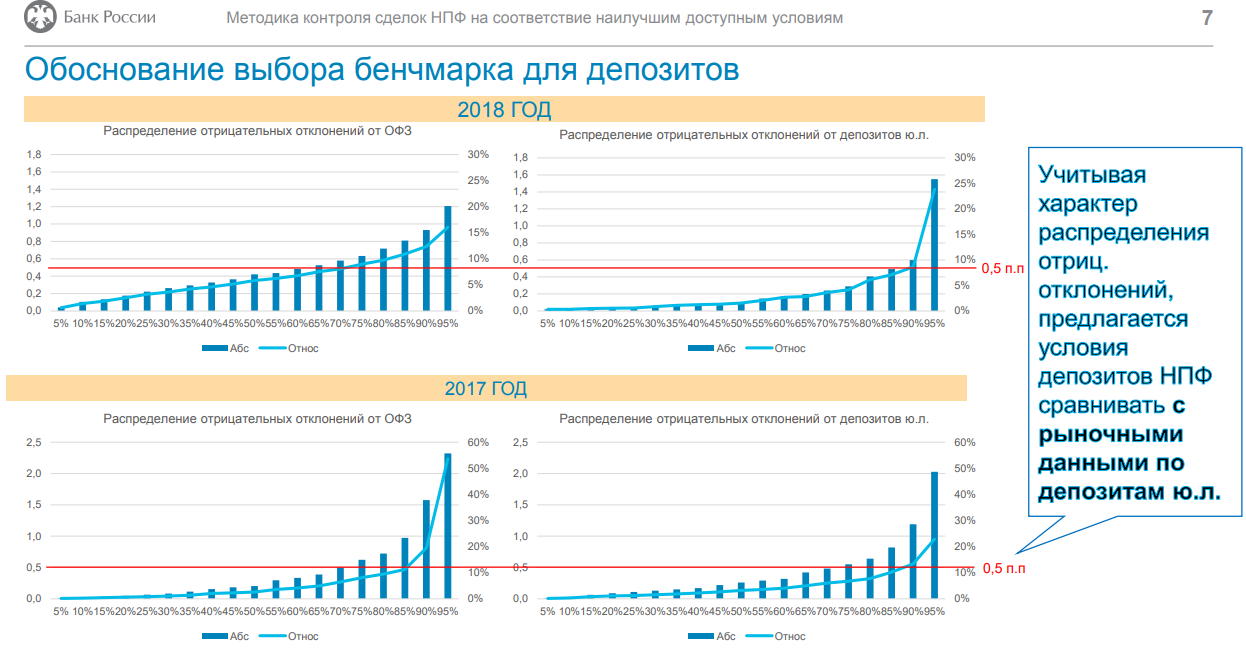

В представленных презентационных материалах от Банка России содержится информация о расчете относительно депозитов, а именно информация, относительно выбора бэнчмарка.

В Терминале на текущий момент реализован следующий алгоритм расчета.

Определяется срок депозита (в днях или месяцах).

Рассчитывается средневзвешенная процентная ставка по вкладам (депозитам) нефинансовых организаций в рублях и сроке: берем последнюю доступную ставку с сайта Банка России (для юридических лиц).

Проверяем актуальность ставки:

если дата публикации не старше 1 месяца от даты размещения депозита → используем ставку без корректировки;

если старше 1 месяца → необходимо скорректировать на коэффициент:

$$ k_п = \frac{RUONIA_t}{RUONIA_{срвзв}} $$ где:

- RUONIAt - ставка RUONIA на дату депозита;

- RUONIAсрвзв- среднее арифметическое значений ставок RUONIA за месяц, к которому относится опубликованная средневзвешенная ставка, округленная до 2х знаков, после запятой.

Сравниваем ставку по депозиту с порогом:

- ставка депозита должна быть ≥ 95% от (скорректированной) средневзвешенной ставки. Данный коэффициент настраивается при расчете и может быть изменен как в большую так и в меньшую сторону.